La industria porcina china atraviesa una crisis que ha generado un impacto directo en las importaciones de soja en Argentina.

Como principal importador mundial de porotos de soja, China representa el 61% de las ventas externas de este producto en cada campaña. Sin embargo, la actual coyuntura ha provocado una contracción en la demanda asiática, lo que ha influido en la caída de las cotizaciones, según el análisis presentado por especialistas de la Bolsa de Comercio de Rosario (BCR).

Las especulaciones sobre una posible «guerra comercial» entre Estados Unidos y China, que podrían surgir dependiendo del resultado de las elecciones en el país norteamericano, mantienen en vilo a los operadores de soja en Chicago. A esta incertidumbre se suma el hecho de que, a esta altura del año, solo se han comprometido 1 millón de toneladas de soja 2024/25 desde Estados Unidos hacia China, cuando el promedio de los últimos cuatro años en esta época ha sido de 7,6 millones de toneladas.

A pesar de que China sigue enfocando su demanda en Sudamérica, la transición natural de compras hacia América del Norte debería haberse dado ya, debido al próximo ingreso de la nueva cosecha. Sin embargo, la demanda china de soja ha disminuido.

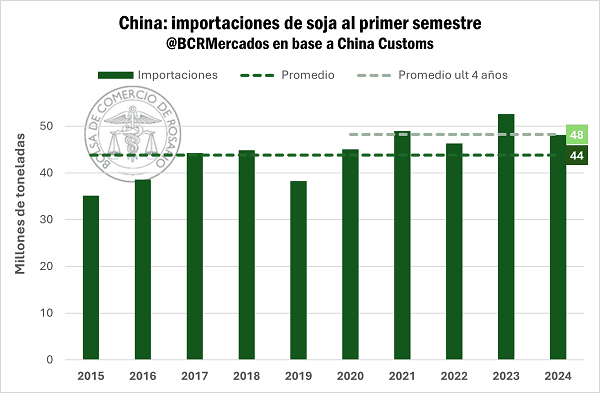

En el primer semestre de 2024, las importaciones de soja por parte de China cayeron un 9% en comparación con el mismo período en 2023, alcanzando 48 millones de toneladas, principalmente provenientes de Brasil, lo que ha reducido la participación de Estados Unidos en este mercado.

La oferta global de soja sigue siendo sólida, con buenos niveles de producción en Estados Unidos y otros países productores clave, lo que ha contribuido a una tendencia bajista en las cotizaciones de la oleaginosa. No obstante, el mercado también está descontando la coyuntura económica de Asia y la menor demanda de carne de cerdo en China.

China representa la mitad del consumo mundial de carne de cerdo, y la harina de soja es un componente crucial en la dieta del ganado porcino. Según el último informe del Departamento de Agricultura de los Estados Unidos (USDA), se espera que el consumo de carne de cerdo en China se contraiga un 3% en 2024, debido en parte a la desaceleración económica que enfrenta el gigante asiático.

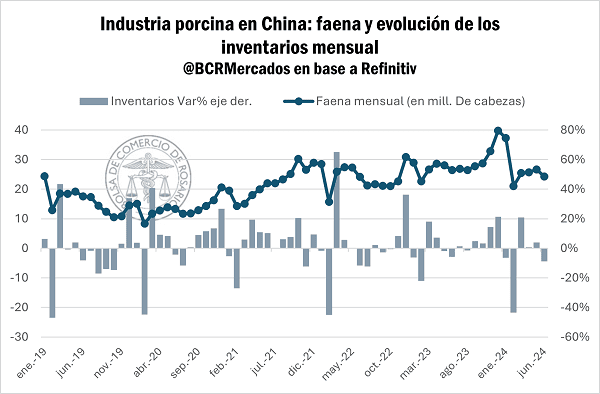

Además, las existencias de vientres porcinos han disminuido significativamente desde los niveles elevados de años anteriores. En 2023, con más de 717 millones de cabezas de ganado porcino, los precios de la carne de cerdo se mantuvieron bajos, y los productores chinos han enfrentado pérdidas sostenidas no vistas desde 2014. La peste porcina africana ha agravado la situación, lo que llevó a una alta tasa de liquidación de ganado durante 2023 y el primer semestre de 2024.

Entre enero y junio de 2024, la faena de cerdos en China alcanzó los 160 millones de cabezas, manteniendo el ritmo de liquidación más alto en al menos quince años. Según la última actualización del USDA, se espera que la cantidad de vientres en 2024 retroceda un 3% respecto al 2023, alcanzando 695 millones de cabezas, el nivel más bajo desde 2021.

El menor número de vientres porcinos ha reducido la necesidad de alimentos forrajeros, debilitando la demanda de harina de soja. De hecho, en el mercado de futuros de China – Dalian Commodity Exchange – los precios de la harina de soja han retrocedido un 23% desde inicios de año, alcanzando mínimos no vistos desde agosto de 2020.

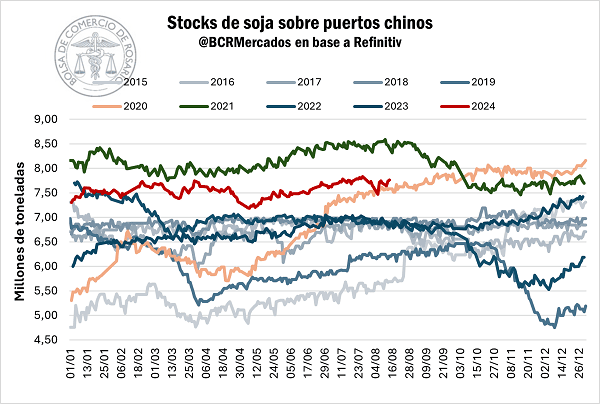

Además, China cuenta con altos niveles de stocks de porotos de soja en sus principales puertos, manteniendo entre 7 y 7,7 millones de toneladas de soja en lo que va de 2024. Estos niveles, de no ser por el año 2021, serían los más altos en al menos una década.

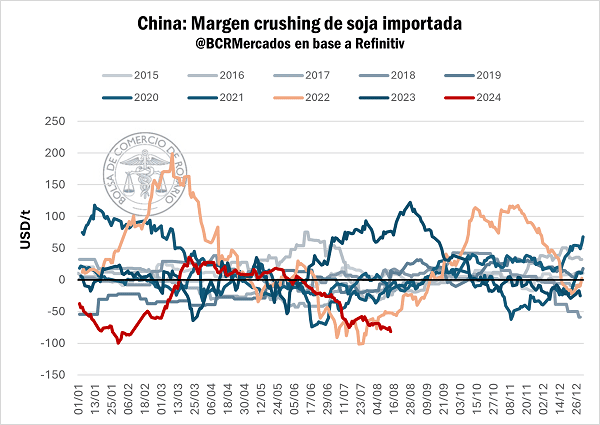

La caída en las cotizaciones ha reducido los márgenes industriales por la molienda de soja en las fábricas chinas. Según JC Intelligence a través de Refinitiv, todas las terminales productivas en China estarían moliendo a contra margen, con márgenes tan negativos como los observados en 2022.

Este escenario de márgenes operativos negativos, elevados niveles de reservas y una demanda interna en contracción ha afectado el programa de importación de soja en China.

En este contexto, la dinámica comercial de la soja enfrenta un desafío significativo, considerando que China es el principal importador mundial de este producto, con un promedio de 100 millones de toneladas anuales durante las últimas cinco campañas. Todo esto en un escenario de expansión de la oferta mundial de soja y una campaña 2024/25 que podría marcar un nuevo hito en la producción global.

El impacto de la coyuntura china en el mercado internacional de soja es considerable y ha sido un factor clave en las correcciones abruptas que han sufrido las cotizaciones de la oleaginosa en los últimos meses. De cara al inicio de la nueva campaña mundial, las especulaciones sobre la demanda de soja tienden a presionar los precios a la baja, alcanzando niveles mínimos en más de cuatro años.

Con información de la BCR

_12.42.57 p. m..png?bwg=1740930489&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_4.23.16 p. m..png?bwg=1738352180&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_9.34.09 a. m..png?bwg=1735216735&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_4.30.56 p. m..png?bwg=1738352180&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_9.47.49 a. m..png?bwg=1730208622&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_6.07.21 p. m..png?bwg=1728335938&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_12.23.35 p. m..png?bwg=1724599972&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1724599669&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1724599668&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1724599668&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_10.01.22.png?bwg=1724599668&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_10.33.15 a. m..png?bwg=1724599668&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_12.23.35 p. m..png?bwg=1724599668&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_10.33.15 a. m..png?bwg=1721656577&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_10.01.22.png?bwg=1715346562&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1708788459&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1600953861&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1600957947&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1715346284&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1705422009&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1600953861&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1600953861&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1682267825&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

.jpg?bwg=1674752981&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)

_12.42.57 p. m..png?bwg=1740930489&description=Crisis en la Industria Porcina China Impacta en las Importaciones de Soja en Argentina)